皆さんは年金をいくら収めていますか?

そして将来いくらもらえる見込みか把握していますか?

これらをしっかり認識できている人は多くありません。特に一般に金融リテラシーが低いと言われる医師は理解している率がさらに低いでしょう。

年金は20歳以降毎月の納付が義務付けられていますが、いくつかの特例において納付が免除になります。

そのうちの一つに“学生納付特例制度”というものがあり、医学生の場合はストレートでも24歳までの4年間、

この制度で納付の免除を受けているケースもあります(親が払っているケースもありますが)

「払わなくてラッキー」と思うかもしれませんが、実は免除期間に相当する割合に応じて将来の受給額が減額されるため、手放しで喜ぶことはできません。

しかしこの免除期間の分を後から支払う“追納”という処理を行うと将来年金を満額受給することができます。

そこで今回はこの年金の追納が本当にお得になるのかについて考えていきたいと思います。

(結論だけ見たい人はページ下部までスクロールしてしまってください)

年金は一体いくらもらえる?

まず年金について簡単に知っておく必要があります。

一般にいう“年金”は3階建てのシステムをとっています。

2階:自営業・被扶養者以外が入る厚生年金

3階:確定拠出年金

今回問題になるのはこの内の1階に当たる国民年金です(以下年金=国民年金を指します)。

国民年金は2022年3月現在だと月々16,610円の支払いで、65歳以降になると満額なら年間78,0900円(月額約65000円)受け取れることになります。

毎年多少の増減はある30年後はどうなっているかは誰にもわかりませんが、とりあえず今はこのくらいの金額なんだ、と思ってもらえればOKです。

学生納付特例制度とは

では学生納付特例制度とはなんでしょうか?

通常20歳になってから年金を払っていないと滞納扱いになってしまいます。

しかし「勉学が本文の学生に毎月16000円以上の金額を支払わせるのは酷い」という訳で、

学生であることを申請をすれば

「学生の間は払わなくてよいですよ、でも働き始めたらその分払ってくださいね(=追納)」

というのが学生納付特例制度です。

しかし追納は強制ではなく、むしろそのことを知らずに払っていない人も少なくないでしょう。

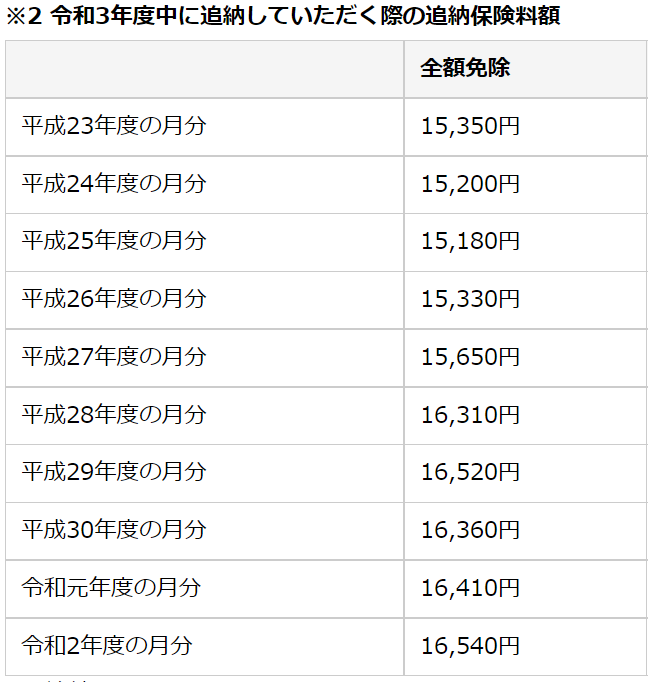

また3年以上前の分を追納する際には遅れた分の加算額が上乗せされて徴収されます。

例として令和3年度に追納する場合の1月分の金額を下に示します。

約16000円を48ヶ月分とすると約77万円前後を一括で支払うことで将来年金を満額受け取れるようになるわけです。

逆に通常年金の納付期間は40年=48ヶ月なので、4年間払わない期間がある場合、受給額は同比率で減額されるため

将来受給できる金額が満額の90%になってしまいます。

追納によるメリット・デメリット

国民年金昨日のHPでは「追納はお得なのでお勧めですよ」といった文言で追納を勧めています。

では本当に追納はお得なのでしょうか?

追納のメリット・デメリットを見ていきましょう

◎ メリット

年金追納を行うことで得られるメリットは次の2つです。

・社会保険料控除が利用できる

4年分の追納を行うと将来受け取れる金額は月々おおよそ6600円、つまり年間8万円弱増えることになります。

また追納した金額分は社会保険料控除の適応となるため、追納を行った年の税金を減少させることが出来ます。

◎ デメリット

年金を追納することのデメリットは次の2つです。

・将来いくら貰えるかは不透明

将来もらえるお金が増える反面、”今”使えるお金が減ることも事実です。

若いときの77万円と年老いてからの77万円は同価値とは言えず、どちらを選ぶかはそれぞれの価値観に依るところが大きいでしょう。

またその77万円を運用した場合65歳になるときにはもっと大きな金額になっている可能性が高いです。

そして追納することで将来の年金受給額が増えるといっても、30年以上先の年金制度がどのようになっているかは誰にも予想がつかず、受給額がどうなっているかは予測ができません。

あくまで現在の金額で比べた場合、ということでしかありませんね。

結局追納はお得なのか?

色々と書いてきましたが結局気になるのは“追納がお得なのか”ということですよね。

ではまず追納によってプラス収支になるものを見ていきましょう。

① 65歳以降の年金給付額:1ヶ月当たり約6,600円

→これは長生きすればするほどお得になる可能性が高いですね。

② 追納した年の社会保険料控除による節税効果

→こちらは医師年収のボリュームゾーンと思われる1000万円と1500万円では所得税率が異なり

1500万円の場合:77万円×(30%(所得税率)+10%(住民税率))= 308,000円

(復興特別所得税は無視しています)

が節税効果で手元に残ることになります。

つまり単純に計算すると

年収1,000万円の人は

770,000= 254,100 + 6,600×○ヶ月 ⇒〇 ≒ 78.1ヶ月

つまり約 72歳まで生きれば追納したほうが得をする。

年収1,500万円の人は

770,000= 308,000 + 6,600×○ヶ月 ⇒〇 ≒ 70ヶ月

つまり約 71歳まで生きれば追納したほうが得をする。

という計算になります。

現在の平均寿命を考えると女性はもちろん、男性でも十分超えることができる年齢です。

という訳で追納したほうが得である、という結論に落ち着くかというとそうではありません。

現代にはIndex投資という比較的長期で見れば勝率の高い投資法が存在します。

Index投資を合わせれば追納は得じゃなくなる?

仮に30歳で追納した場合と追納しなかった場合で、平均年利5%で運用をした場合を考えてみましょう。

〇 年収1,000万円の場合

追納しないで手元に残る77万円と節税で得られる25.41万円をそれぞれ65歳まで運用した差額は

(770,000-254,100)×1.05^35 ≒ 2,845,000円

になります。つまり

431ヶ月≒ 36年分の差があることになります。しかもこの差額にも1.05%の複利が効くため、月額6,600円程度多く受け取れるだけでは歯が立ちません。

〇 年収1,500万円の場合

同様に、追納しないで手元に残る77万円と節税で得られる30.8万円をそれぞれ65歳まで運用した差額は

(770,000-308,000)×1.05^35 ≒ 2,548,000円

になります。つまり

386 ヶ月≒ 32年分の差があることになります。こちらも月額6,600円程度多く受け取れるだけでは歯が立ちません。

結論

以上の考察から結論を言うと

● 投資はやりたくない ⇒ 追納したほうが手残りが多くなる可能性が高い

ということになります。

ただしあくまで確率の話で、ここで考察してきた前提が崩れれば異なる結果になる可能性は十分あります。

これを機に一度ご自分のお金のことについて見直してみるとよいでしょう。

積立投資は現時点ではSBI証券が最もお勧めです。口座開設、維持も無料なので解説しておくとよいでしょう。